社員の通勤手当を適切に扱うには?非課税限度額や簡単に計算できる方法をご紹介

更新日:2024/10/24

社員全員分の通勤費を計算するのに手間取ることはないでしょうか?

自動車通勤の場合、通勤距離に応じた非課税額を考慮したり、会社規定のガソリン代を計算したり、有料道路の利用を考えたり、と適切にマイカー通勤を扱うために対応すべきことは多くあります。

公共交通機関においても、非課税額の考慮や社員ごとに異なる通勤経路およびその料金が正しいかどうかを精査する必要があり、会社によっては人海戦術で確認作業を実施しているというところもあります。

また、特に、自宅から会社までのルートについては、システム化されて同一の基準で算出されている場合を除き、申請する人によってまちまちのため、通勤費を公平に支給するために確認に時間を要すポイントです。

そこで通勤手当にまつわる考慮すべき内容と、簡単に費用をすべて計算できる方法についてご紹介いたします。

目次

通勤手段による交通費の計算方法について

■自動車・バイク通勤の場合

自動車通勤に関する支給額は特に法律では定められておらず、ガソリン代などを含めて会社ごとに支給額を定める必要があります。マイカーやバイクによる通勤の場合、ガソリン代を精算するといっても、通勤や業務での移動と休日など私用での移動が混ざり、単純に領収書での精算は難しいです。

そのため、移動距離に応じてガソリン代を支給することが多いようです。

そこで今回ご紹介するやり方は1km走行あたりの支給額を設定して、社員の自宅からの走行距離と月の勤務日数に応じて計算するという方法です。

例えば

●1kmあたりの支給額→15円

●走行距離→80km

●勤務日数→20日

この場合は 15×80×20×2(往復分)=48,000円になります。

車の燃費や地域、ガソリン代の情勢なども考慮して社員に不利益にならないような支給額を検討することが大切です。

車種や燃費による違い

普通自動車と軽自動車、原付バイクなどの車種により非課税額は変動しません。そのため、一般的に、マイカーの通勤手当であれば、車種や燃費によって通勤費の支給額を変えることはあまりないようです。

ただ、マイカーの場合とバイクの場合ではガソリンの消費量が異なるため、 それを考慮して1kmあたりの支給額を変えている会社もあります。

許容する移動手段によって、支給額の検討を行ってもいいかもしれません。

高速道路利用による違い

次に高速道路などの有料道路を通勤に利用するケースですが、こちらは有料道路の料金を加味して支給するかどうかは会社ごとに規定が異なります。国税庁が示す規定では「通勤に係る運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃等の額又は定期乗車券の価額と当該交通用具を使用する距離」に関しては通勤費の合計額として捉えられ、通勤費として有料道路の代金も非課税額として認められます。

ですので、実際の従業員の通勤経路に関して有料道路の利用有無での金額や通勤時間等の比較を行い、支給の検討・見直しをされるとよいでしょう。

マイカー通勤の適切な通勤手当を計算するWebサービスはこちら >

■公共交通機関での通勤の場合

公共交通機関を利用する場合は企業によって1ヶ月、3ヶ月、6ヶ月の定期券代を支給する形が主になります。

公共交通機関を利用する場合は企業によって1ヶ月、3ヶ月、6ヶ月の定期券代を支給する形が主になります。通勤ルートに関しては企業によっては専用のシステムから入力したり、自己申告制だったりとさまざまです。

一般的には往復分を考慮し片道の運賃×2(往復分)×勤務日数という計算式が基本となります。

例えば

●片道の運賃→500円

●勤務日数→20日

この場合は 500×20×2(往復分)=20,000円になります。

適切な通勤手当を計算するWebサービスはこちら >

■自転車や徒歩で通勤する場合

基本的に徒歩通勤や自転車通勤では通勤手当はもらえません。

基本的に徒歩通勤や自転車通勤では通勤手当はもらえません。特に自転車通勤に関しては、労災の観点から禁止している企業が多数あります。

ただし、一定の条件を満たせば、自転車通勤を許可している企業もあります。

そういう企業では通勤手当の基準は下記のパターンのいずれかとなる可能性が高いです。

・一律定額で支給

→1ヶ月2000円など

・距離に応じて支給 →1km100円など

・定期代相当額を支給 →雨天時などに公共交通機関で出勤できるように配慮

・上記のものに駐輪場代を加えた額を支給 →会社に駐輪場がない場合など

・距離に応じて支給 →1km100円など

・定期代相当額を支給 →雨天時などに公共交通機関で出勤できるように配慮

・上記のものに駐輪場代を加えた額を支給 →会社に駐輪場がない場合など

自転車通勤を許可している企業は保険に加入したり、通勤ルートの申請などやることは多いため、現在の通勤手当や保険の比較を行い、支給額の見直しや万一のリスクが保険でカバーできるかの検討は必要でしょう。

非課税限度額について

■自動車・バイク通勤の場合

支給額については法律では定められていませんが、自動車通勤に関して非課税限度額は決まっています。マイカー通勤をしている社員に対して、非課税額は片道の走行距離に応じて変わります。

平成26年に決まった規定では以下の通りです。こちらは国税庁のサイトでも確認できます。

片道の通勤距離→1か月当たりの限度額

2キロメートル未満→全額課税

2キロメートル以上10キロメートル未満→4,200円

10キロメートル以上15キロメートル未満→7,100円

15キロメートル以上25キロメートル未満→12,900円

25キロメートル以上35キロメートル未満→18,700円

35キロメートル以上45キロメートル未満→24,400円

45キロメートル以上55キロメートル未満→28,000円

55キロメートル以上→31,600円

2キロメートル未満→全額課税

2キロメートル以上10キロメートル未満→4,200円

10キロメートル以上15キロメートル未満→7,100円

15キロメートル以上25キロメートル未満→12,900円

25キロメートル以上35キロメートル未満→18,700円

35キロメートル以上45キロメートル未満→24,400円

45キロメートル以上55キロメートル未満→28,000円

55キロメートル以上→31,600円

非課税限度額を超えないようにする支給額を設定する、など支給額検討の際参考にしてほしい情報です。

マイカー通勤の適切な通勤手当を計算するWebサービスはこちら >

■公共交通機関の場合

電車や新幹線、バスなどの有料の公共交通機関を利用して通勤している場合の非課税対象となる限度額は、1カ月あたり15万円です。なお「通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経理及び方法で通勤した場合」という国税庁が定めた条件があり、これを満たした通勤費で1ヶ月15万円を超えるものは、その超過分が課税対象になります。

また、上記の条件でグリーン車は非課税の対象には入りませんのでご注意ください。

適切な通勤手当を計算するWebサービスはこちら >

■自転車通勤の場合

自転車通勤もマイカー通勤と同様で、走行距離に応じて非課税額が変動します。

片道の通勤距離→1か月当たりの限度額

2キロメートル未満→全額課税

2キロメートル以上10キロメートル未満→4,200円

10キロメートル以上15キロメートル未満→7,100円

15キロメートル以上25キロメートル未満→12,900円

25キロメートル以上35キロメートル未満→18,700円

2キロメートル未満→全額課税

2キロメートル以上10キロメートル未満→4,200円

10キロメートル以上15キロメートル未満→7,100円

15キロメートル以上25キロメートル未満→12,900円

25キロメートル以上35キロメートル未満→18,700円

通勤費を簡単に一括計算する方法とは?

冒頭でも述べた通り、通勤手当を計算するには、自動車通勤の場合には走行距離、有料道路の利用有無、非課税額など様々な内容を確認する必要があり、公共交通機関の場合には、勤務日数や1ヶ月ごとに応じた定期券代を計算する必要があります。

そのため、支給額を検討する場合や、申請された通勤費の妥当性を確認する場合に、会社で設定したポリシーで一律で計算できるような仕組みやサービスを利用することをオススメします。

マイカー通勤をしている社員の住所と勤務日数を入力するだけで、走行距離、支給額、限度額を一括で計算し、データとしてダウンロードすることできます。

NAVITIMEならではの正確なルート検索によって、社員それぞれの最適な走行距離を算出でき、安い料金や所要時間が短い、高速などの有料道路の使用可否などのポリシーに沿った走行距離を一律で算出できるということが特長です。

「NAVITIME Tools」は、1回ごとの買い切りで利用できるWebツールのため、支給額の検討の際のみ使うという使い方も可能です。

検索条件画面にて1kmあたりの支払額を入力することで、勤務日数と合わせた合計料金を算出します。

さらに、走行距離に応じた1ヶ月あたりの非課税額、有料道路を使用するとした場合には有料道路の区間やETC料金なども算出が可能です。

一部の社員だけマイカー通勤の場合はどうするの?という場合もご安心ください。

公共交通機関用の「交通費まとめて検索」という機能が別であるため、例えば、公共交通機関を使用している社員の通勤費を「交通費まとめて検索」で行い、マイカー通勤をしている社員の通勤費を「自動車交通費まとめて検索」でそれぞれ算出することもできます。

次にその説明をしていきます。

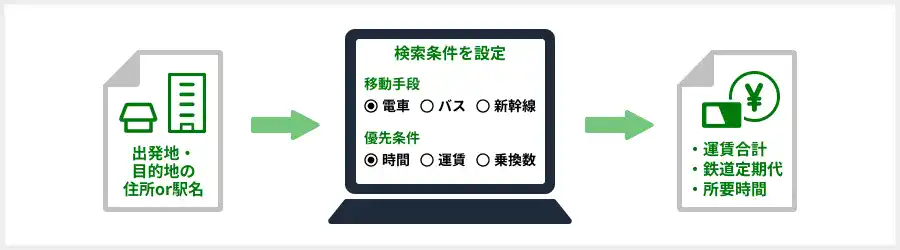

「自動車交通費まとめて検索」と同様に社員の住所と勤務日数を入力するだけで、交通費を一括で計算し、データとしてダウンロードすることできます。

また、本機能では住所以外にも従業員の最寄駅を起点に算出することも可能です。

検索条件として、ルートの条件や、路線バスの利用有無も折り込むことができます。

こちらも1回ごとの買い切りで利用できるWebツールのため、支給額の検討の際のみ使うという使い方も可能です。

そのため、支給額を検討する場合や、申請された通勤費の妥当性を確認する場合に、会社で設定したポリシーで一律で計算できるような仕組みやサービスを利用することをオススメします。

自動車通勤の手当を一括計算する場合

「NAVITIME Tools(ナビタイムツールズ)」で提供している「自動車交通費まとめて検索」機能を使った計算についてご紹介いたします。●NAVITIME Toolsの「自動車交通費まとめて検索」機能とは

マイカー通勤をしている社員の住所と勤務日数を入力するだけで、走行距離、支給額、限度額を一括で計算し、データとしてダウンロードすることできます。

NAVITIMEならではの正確なルート検索によって、社員それぞれの最適な走行距離を算出でき、安い料金や所要時間が短い、高速などの有料道路の使用可否などのポリシーに沿った走行距離を一律で算出できるということが特長です。

「NAVITIME Tools」は、1回ごとの買い切りで利用できるWebツールのため、支給額の検討の際のみ使うという使い方も可能です。

●会社ごとに規定が異なる燃費代に対応

検索条件画面にて1kmあたりの支払額を入力することで、勤務日数と合わせた合計料金を算出します。

さらに、走行距離に応じた1ヶ月あたりの非課税額、有料道路を使用するとした場合には有料道路の区間やETC料金なども算出が可能です。

●全社員マイカー通勤のケースでも、一部社員のみマイカー通勤のケースでも対応

一部の社員だけマイカー通勤の場合はどうするの?という場合もご安心ください。

公共交通機関用の「交通費まとめて検索」という機能が別であるため、例えば、公共交通機関を使用している社員の通勤費を「交通費まとめて検索」で行い、マイカー通勤をしている社員の通勤費を「自動車交通費まとめて検索」でそれぞれ算出することもできます。

次にその説明をしていきます。

公共交通機関での通勤手当を一括計算する場合

●NAVITIME Toolsの「交通費まとめて検索」機能とは

「自動車交通費まとめて検索」と同様に社員の住所と勤務日数を入力するだけで、交通費を一括で計算し、データとしてダウンロードすることできます。

また、本機能では住所以外にも従業員の最寄駅を起点に算出することも可能です。

検索条件として、ルートの条件や、路線バスの利用有無も折り込むことができます。

こちらも1回ごとの買い切りで利用できるWebツールのため、支給額の検討の際のみ使うという使い方も可能です。

最後に

通勤手当は年次を追うごとに変動していきます。

例えば自動車であれば昨今のガソリン代高騰の影響、鉄道であれば運賃の値上げや料金改定など、定期的な見直しが必要になり、会社と従業員の双方で不利益がないような通勤手当を考えていく必要があります。

「NAVITIME Tools」ではこうした企業の課題にノーコードで簡単に導入できるWebツールとして解消できればと思っています。

「交通費まとめて検索」「自動車交通費まとめて検索」はそれぞれ100件につき2,200円からのご提供となります。

NAVITIME Tools 記事編集部

株式会社ナビタイムジャパン ソリューション事業

バックオフィスや営業部門などで活用いただけるNAVITIME Tools(ナビタイムツールズ)。

各部門にお役に立つ情報や、サービスの活用方法など情報を発信していきます。

株式会社ナビタイムジャパン ソリューション事業

バックオフィスや営業部門などで活用いただけるNAVITIME Tools(ナビタイムツールズ)。

各部門にお役に立つ情報や、サービスの活用方法など情報を発信していきます。